[原创需注明转载] 日本半导体的一支“奇兵”

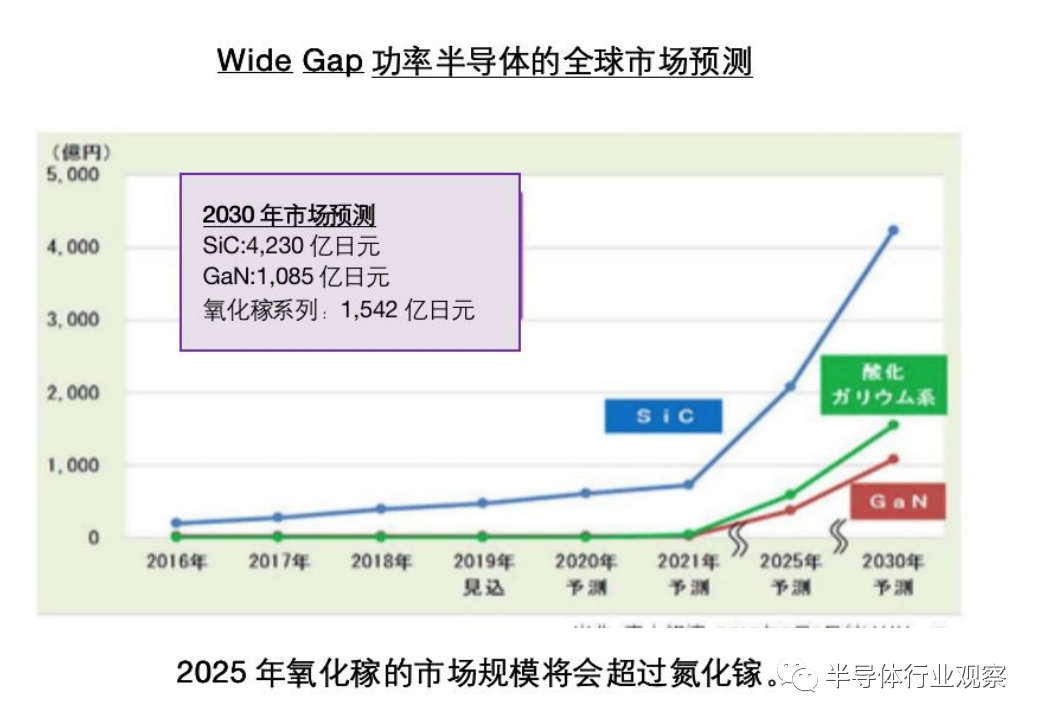

据市场调查公司--富士经济于2019年6月5日公布的WideGap功率半导体元件的全球市场预测来看,2030年氧化镓功率元件的市场规模将会达到1542亿日元约人民币92.76亿元,这个市场规模要比氮化镓功率元件的规模1085亿日元,约人民币65.1亿元还要大

近日,据日经报道,东芝和富士电机将合计投资2000亿日元(合19亿美元),以提高电动汽车的节能芯片的产量,以适应世界各国政府向电动汽车和卡车的急剧转变。众所周知,近年来,消费电子、新能源车、光伏风电等下游领域快速发展,功率半导体成为全球关注的重点。数据显示,预计功率半导体市场将以每年6%的速度增长。受此利好影响,全球功率半导体厂商一方面会通过加强内部研发扩产,增强自己的实力;另一方面,进行并购也成为厂商查漏补缺的另一个重要手段。

耀眼的日本厂商

多年来,日本在发展功率半导体方面一直不遗余力。据日本媒体最新报道,日本经济产业省(METI)正准备为致力于开发新一代低能耗“氧化镓”的私营企业和大学提供财政支持,METI将为明年留出大约2030万美元的资金,预计未来5年的投资额将超过8560万美元。

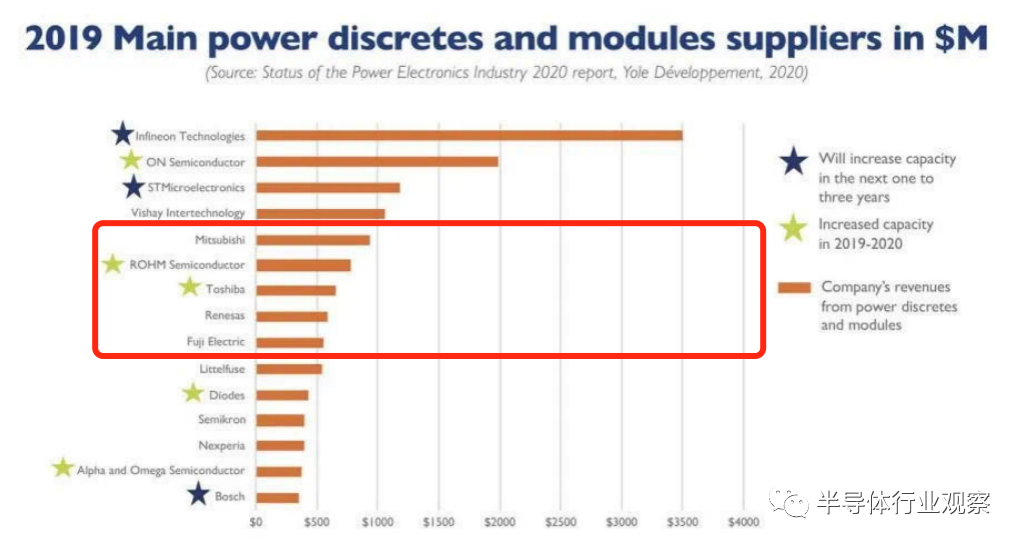

对于技术的追求以及资本推动下,日本在功率半导体领域一直拥有强大的实力。据悉,目前全球的功率半导体器件主要由欧洲、美国、日本三个国家和地区提供,他们凭借先进的技术和生产制造工艺,以及领先的品质管理体系,大约占据了全球60%的市场份额。日本企业三菱电机(Mitsubishi),罗姆(ROHM),东芝(Toshiba),瑞萨电子(Renesas),富士电机(Fuji Electric),分列2019年的功率半导体市场(离散元件和模组)销售额排名的前五-九名。2019年的功率半导体市场(离散元件和模组)上各家厂家的销售额近日,根据相关报道指出,日本经济产业省预期2030年代中期在日本国内停止销售汽油车新车,只销售混合动力和纯电动等电动车型,到2050年,汽车从制造到处置和回收的整个生命周期实现碳中和。目前,日本政府正计划对有助于节能的产品(例如蓄电池和功率半导体)实行优惠税收制度。值得注意的是,这些日厂扩产有望缓解中国整车企业功率半导体供应紧缺的现状。在日本政府推行新能源车鼓励政策下,日本厂商正在积极扩产备战。

积极备货的日本厂商

诚如前文所言,首先是东芝和富士电机,这两家厂商正投入巨大资金用于扩充产能。东芝创立于1875年7月,原名东京芝浦电气株式会社,1939年由东京电气株式会社和芝浦制作所合并而成,此前,东芝预计扩大8英寸的生产线,企图打造一个具有月产15万枚,以IGBT为核心的业务线。提出2021年在分立型半导体元件上的销售额达到2000亿日元的目标。据日经报道,东芝将在截至2024年3月的财政年度中花费约800亿日元,在其位于日本石川县的工厂增加生产设备。该集团的晶圆生产能力将从每月150,000片增加到每月200,000片。多余的晶圆将交付给日本汽车制造商以及中国和其他地区的汽车制造商。东芝在低压产品中表现出色,可有效处理300伏或更低的电压。

这家总部位于东京的公司希望将功率半导体领域的销售额从目前的约1500亿日元增长30%,达到2000亿日元。它已经为电网提供了功率转换器。

此前,富士电机发表了2023年的中期计划,在中期计划中显示2023年度营业额超过1兆日元,营业利益800亿日元,未来富士电机将会重点投资功率半导体领域,2019年~2023年预计每年平均投资达到400~500亿日元。富士电机表示,与2019年相比,本财年日本山梨县工厂的生产能力将提高30%。该公司计划提高马来西亚和日本以外其他地区的工厂的产能,以使工人能够将制成品从日本制造的零件中剔除。

富士电机是开发用于汽车的功率半导体的先驱,其零部件已被日本和其他汽车制造商使用。该公司的目标是到2023财年使汽车占功率半导体销售额的一半,高于2019财年的35%。在如此热潮下,多年来“清心寡欲”的三菱电机也心动了。三菱电机是功率半导体类型IGBT模块的第二大制造商。近年来,三菱电机的投资有减少的迹象。具体来说,2013年度,三菱电机投资了360亿日元,2014年度以后,每年保持在100~165亿日元的投资水平。但是值得注意的是,2018年度三菱电机果断投资552亿日元,转为积极态度。其背景是该公司的SiC功率半导体开发完成。走到2020年,近日,路透社报道指出,三菱电机将投资约200亿日元(约合1.87亿美元)向夏普公司购买两座闲置的芯片工厂,并启动生产线以满足对电动汽车所用电源管理芯片不断增长的需求。三菱是丰田汽车公司此类芯片的主要供应商,新工厂定于明年11月开始运营,将为电源管理芯片加工晶圆。与2019财年相比,2022财年的总生产能力将翻一番。除了这些正在努力增加产能的厂商,还有一些厂商正在增加对功率半导体其他方面的投资。罗姆可以说完全是以SiC为主要武器,该公司在2016年度投资421亿日元,2017年度投资559亿日元,2018年度投资780亿日元。在福冈县筑后修建新工厂,在宫崎工厂建设新导入新产线。其目标是,2021年达到现有生产能力的3倍,月产12000枚(按照6英寸换算)。罗姆内部,其实已经有人提出在SiC领域,超过Wolfspeed成为世界第一的口号。ROHM在未来三年预计投资2500亿日元,从瑞萨手中买来的滋贺县工厂也将投入8英寸产线。

瞄准氮化镓

除了积极扩充产能,事实上,深耕于功率半导体的日本厂商已经看到了更远的未来——氧化镓。资料显示,氧化镓(Ga 2 O 3 )是一种新兴的超宽带隙(UWBG)半导体,拥有4.8eV的超大带隙。作为对比,SiC和GaN的带隙为3.3eV,而硅则仅有1.1eV,那就让这种新材料拥有更高的热稳定性、更高的电压、再加上其能被广泛采用的天然衬底,让开发者可以轻易基于此开发出小型化,高效的大功率晶体管。与此同时,根据相关统计数据显示,Ga 2 O 3 的损耗理论上是硅的1/3,000、SiC的1/6、GaN的1/3。拥有如此多的优势,氧化镓被看作一个比氮化镓拥有更广阔前景的技术。据市场调查公司--富士经济于2019年6月5日公布的Wide Gap 功率半导体元件的全球市场预测来看,2030年氧化镓功率元件的市场规模将会达到1,542亿日元(约人民币92.76亿元),这个市场规模要比氮化镓功率元件的规模(1,085亿日元,约人民币65.1亿元)还要大!具体数字虽然没有公布,从下图市场预测图表中,可以看出在2050年时间点,氧化镓超过氮化镓。在氧化镓方面,日本在元件、基板等方面的研发全球领先。但据了解,研究氧化镓功率元件、并进行开发的并不是现在的大型、中型功率半导体企业。也就是说并不是我们所熟悉的三菱电机、富士电机、罗姆等企业。而是一些小企业。资料显示,日本的功率元件方向的氧化镓研发始于以下三位:国立研究开发法人--信息通信研究机构(NICT)的东胁正高(Masataka Higashiwaki)先生、京都大学的藤田静雄(Shizuo Fujita)教授、田村(Tamura)制作所的仓又朗人先生。NICT的东胁先生于2010年3月结束在美国大学的赴任并回日本,以氧化镓功率元件作为新的研发主题并进行构想。京都大学的藤田教授于2008年发布了氧化镓深紫外线检测和Schottky Barrier Junction、蓝宝石(Sapphire)晶圆上的晶膜生長(Epitaxial Growth)等研发成果后,又通过利用独自研发的薄膜生产技术(Mist CVD法)致力于研发功率元件。仓又先生在田村(Tamura)制作所负责研发LED方向的氧化镓单结晶晶圆,并考虑应用到功率半导体方向。三人的接触与新能源·产业技术综合开发机构(NEDO)于2011年度提出的“节能革新技术开发事业—挑战研发(事前研发一体型)、超耐高压氧化镓功率元件的研发”这一委托研发事业有一定关联,接受委托的是NICT、京都大学、田村制作所等。可以说,由此开启了功率元件的正式研发。后来,京都大学成立了风险投资企业“FLOSFIA”,NICT和田村制作所合作成立了风险投资企业“Novel Crystal Technology”。现在,两家公司都是日本氧化镓研发的中坚企业。FLOSFIA成立于2011年3月,不同于世界其他地区对GaN或SiC外延生长的方法研究,FLOSFIA的研究人员开发了一种新型的制备方法,它是将氧化镓层沉积于蓝宝石衬底上来制备功率器件。这主要依赖于其一项名为“Mist Epitaxy”(喷雾干燥法)的化学气相沉积工艺。Novel Crystal Technology(以下简称NCT)则成立于2015年,公司所采用的方案是基于HVPE生长的Ga 2 O 3 平面外延芯片,他们的目标是加快超低损耗,低成本β-Ga 2 O 3 功率器件的产品开发。开发出β-Ga 2 O 3 功率器件。

现在参加研发的日本企业持续增加,且正在呈现出“All Japan”的景象。参与开发下一代半导体“氧化镓(Ga 2 O 3 )”的功率器件的机构数量正在迅速增加。大学,公司和公共研究机构陆续参与了氧化镓(Ga 2 O 3 )的研究。此外,对开发企业的投资正在陆续发生。电装作为一家提供汽车技术、系统及零部件的供应商,也在积极布局Ga 2 O 3 的研发。2018年1月,电装与FLOSFIA(上文提到)宣布合作,投资和开发新一代功率半导体器件,预计将减少和降低用于电动汽车逆变器的能耗、成本、尺寸和重量。2019年7月,电装与丰田联合宣布成立一个新的合资企业。新公司计划于2020年4月成立,主要研发下一代车载半导体技术。他们将目光投向了能够挑战SiC(碳化硅)和GaN(氮化镓)的功率半导体氧化镓、金刚石。但直到目前为止,并没有关于新公司的新进展。美国在这方面也在发力。据外媒报道,今年6月,美国纽约州立大学布法罗分校(the University at Buffalo)正在研发一款基于氧化镓的晶体管,能够承受8000V以上的电压,而且只有一张纸那么薄,将用于制造更小、更高效的电子系统,用在电动汽车、机车和飞机上。此外,美国佛罗里达大学、美国海军研究实验室和韩国大学的研究人员也在研究氧化镓MOSFET。佛罗里达大学材料科学与工程教授Stephen Pearton表示,它们看好氧化镓作为MOSFET的发展潜力。而在中国,尽管起步较晚,但对于氧化镓的研究也同样不断推进状态中。据国内媒体报道,在去年举行的全国科技活动周上,北京镓族科技公司公开展示了其研发的氧化镓晶胚、外延片以及基日盲紫外线探测阵列器件。此外,中国电科46所采用导模法成功已制备出高质量的4英寸氧化镓单晶,其宽度接近100mm,总长度达到250mm,可加工出4英寸晶圆、3英寸晶圆和2英寸晶圆。经测试,晶体具有很好的结晶质量,将为国内相关器件的研制提供有力支撑。不过日本方面表示,鉴于其在Ga 2 O 3 领域的领先性,其他厂商暂时不能构成威胁。

说在最后

日本半导体行业发展了几十年,大大小小的公司着实不少。可是猛然地说起,似乎也说不出来几家。加上近几年作为代表日本半导体行业的“内存”行业呈现断崖式下跌。特别是DRAM厂家,1980年代日本傲视全球,2000年如断了线的风筝。现在能够想到日本半导体的大厂家,也只有Kioxia(以前的东芝公司)了 。但日本在半导体材料以及设备上依然具有很大的优势。如在硅片方面,日本的几家公司名列前茅,各种用在半导体芯片生产的气体和化合物方面,日本也不遑多让。而在功率半导体方面,也是如此,日本公司不仅花大手笔投资增产现有技术产品,也在努力布局下一代功率半导体材料。

*免责声明:本文由作者原创。文章内容系作者个人观点,半导体行业观察转载仅为了传达一种不同的观点,不代表半导体行业观察对该观点赞同或支持,如果有任何异议,欢迎联系半导体行业观察。

41019702003041

41019702003041